|

| 如何判斷自己是否應繳納海外所得稅 |

投資人透過國內期貨商交易國外期貨(包括歐台指、歐台權)年度獲利視為海外所得,依我國最低稅負制精神,海外所得稅須納入基本所得額課稅,換句話說,交易海外期貨獲利會遇到課稅的問題,但投資人也無須過度擔心,獲利須達相當金額才須申報,申報後也還需再扣除特定稅額(避免重複課稅),實際上不一定會真繳到海外所得稅,以下說明海外所的稅的計算方式:

先看期貨商寄給您的海外所得明細是如何計算:

1. 海外所得計算當年度沖銷損益,不計未平倉浮動損益,例如在12月底建立的部位,到隔年才沖銷,該筆損益歸入隔年。

2. 匯率依沖銷當日匯價為參考匯率逐筆計算損益。

接下來,當您收到期貨商寄給您的年度海外期貨交易損益數字,先看:

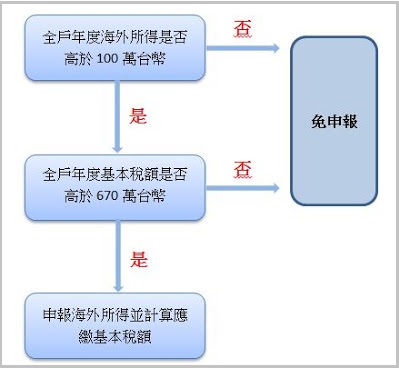

1. 全戶海外所得總額(除了外期獲利,加計其他海外所得金額)是否大於100 萬元(台幣,以下同),如果沒有,那您就不需申報海外所得,自然也無課稅問題。

2. 全戶全年海外所得在 100 萬元以上,加計其他中華民國來源所得後,總所得(即基本所得額)(註1)在 670 萬元以下者,亦無須申報海外所得。

也就是說所得金額未達上述標準,無須申報海外所得,這條稅就跟您無關了。

如果海外所得在 100 萬元以上,加計其他中華民國來源所得後,總所得(即基本所得額)超過 670 萬元者,則須申報海外所得,並應繳納基本稅額。

基本稅額計算公式:

應繳納的基本稅額=基本稅額-已繳納的綜合所得稅-規定限額內的海外已繳納稅額(註2)

其中,基本稅額=(基本所得額-670 萬元)×稅率 20%

[範例]:A君所得與已知稅務狀況:

l 中華民國來源所得 100 萬

l 繳納之綜合所得稅 8.5 萬

l 海外所得 2,000 萬

l 已在海外繳納之海外所得稅 200 萬

A君之基本所得額=(100 萬+2000 萬)=2100 >670萬,故須申報海外所得,並繳納基本稅額。

最終A君應繳納之基本稅額=(2100 萬-670 萬)×20%-8.5 萬-200 萬=77.5 萬

以上簡要說明海外所得課稅計算,僅供參考,由於個人稅務因人而異、計算複雜,建議您可諮詢會計師或是至國稅局網站進一步了解相關資料:

備註:

1. 基本所得額=海外所得+境內所得(=綜合所得淨額+受益人與要保人不同的人壽保險及年金保險給付+未上市櫃股票及私募基金受益憑證交易所得+非現金捐贈金額)

2. 海外已納稅額扣抵限額=(基本稅額-綜合所得稅應納稅額) × 海外所得 / (基本所得額-綜合所得淨額),故以A君範例,海外已納稅額可扣抵限額=(286 萬-8.5 萬) ×2,000 萬÷ (2,100 萬-100 萬) =277.5 萬。投資人透過國內期貨商交易國外期貨,基本上並無另外先繳納海外所得稅額。